„Până la moment, unica justificarea a tarifului majorat a fost argumentul profitabilității. Dar de ce nu se discută despre efectuarea unui audit? De ce nu se implementează acțiuni care să reducă frauda și cheltuielile? Mai mult, scopul și obiectivul unei întreprinderi municipale trebuie să fie diferit de obiectivul unei întreprinderi comerciale private. Întreprinderile municipale, de regulă, furnizează un serviciu social, astfel autoritățile locale nu ar trebui să aibă un motiv de a obține profit. Prin urmare, întreprinderile municipale trebuie structurate financiar pentru a obține bugete neutre, fără deficite, dar și fără profit. Recuperarea integrală a costurilor prin vânzarea biletelor de călătorie desigur că este un lucru bun, dar având în vedere faptul că prestarea acestui serviciu contribuie la realizarea și altor obiective cum ar îmbunătățirea mediului, reducerea numărului de mașini și reducerea congestiei, tariful unui bilet poate fi mai mic decât costul real al călătoriei, fapt demonstrat și de practica celor mai multe orașe din lume. ”, consideră Stanislav Ghilețchi.

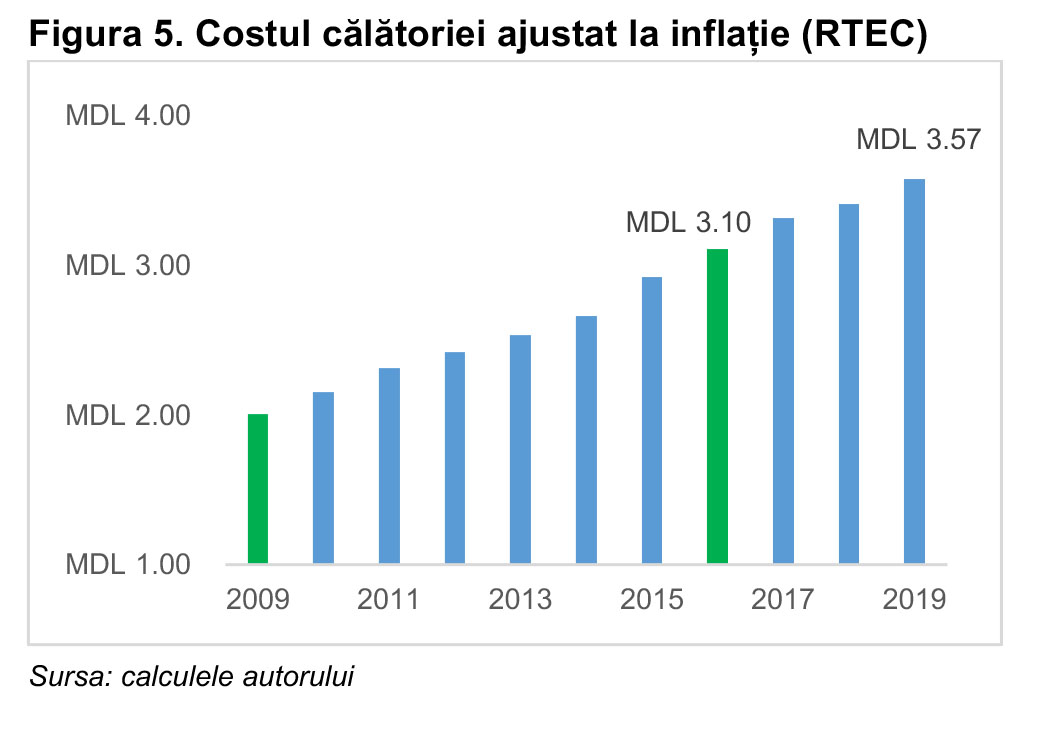

Autoritatea locală trebuie să găsească un echilibru între accesibilitate, disponibilitate și echitate. Astfel, trebuie creat un mecanism care ar iniția procesul de revizuire al tarifului. De exemplu, una dintre principalele condiții pentru revizuirea tarifului ar trebui să fie corelarea cu fi indicele inflației. Astfel, odată ce inflația cumulativă justifică creșterea tarifului cu o unitate (ex. de la 2 la 3 lei), autoritățile locale ar trebui să inițieze procedura de revizuire a tarifului. Dacă se aplica logica respectivă, costul de călătorie cu troleibuzul urma să fie crescut la 3 lei în anul 2016, (Figura 6). Iar următoarea ajustare a tarifului la 4 lei, conform țintei inflației, ar trebui să aibă loc abia în 2022. Aceste cifre sunt departe de cele vehiculate acum în spațiul public.

|

|

.jpg)

.jpg)